投資の種類と資産運用のメリット・デメリットのまとめ

初めて投資を考えるときは何から始めたらいいか迷うもの。

本コラムでは、初めて投資を考える方向けの基本的な内容を解説していきます。

今回は投資と貯蓄の違い、投資の種類、初心者でも失敗しないためのポイントをお届けします。

資産運用と投資、貯蓄の違い

これまで投資を考えたことがないという方は、お金が減る可能性があることでなんとなく怖くて手が出せていなかったり、あまりお金について考える機会がなく貯金をされてきた方が多いかもしれません。

そもそも、投資も貯蓄も、資産運用に含まれます。

資産運用という視点での、貯蓄と投資の違いはどんなものなのでしょうか。

貯蓄とは、銀行口座にお金を預けること

緊急時の備えや将来の大きな支出に備えることで、投資とは違い資産が減少するリスクが低く、きちんと管理していれば元本が保証されることが多い反面、利息は低くなります。

投資は、将来の利益に期待してお金を運用すること

株式、債券、投資信託、不動産など、さまざまな投資商品があります。

投資の目的は、貯蓄とは違い資産を増やすことに主眼があります。運用の成績によって、元本以上の利益を上げられることもありますが、逆に、資産が減少するリスクも伴います。

最近は低金利な貯蓄だけでの運用では上昇する物価に対して相対的にお金の価値が目減りしてしまうため、投資を選択する人が増えています。

NISAやiDeCoなど個人でも投資しやすい制度がそれを後押ししている面もあるでしょう。

近年では、20代~30代の新NISA口座開設率は76.9%とかなりの割合の方が投資用の口座を持っているとしており、投資に興味を持つ人が増えています。

投資によって得られる2つの収益タイプ

「インカムゲイン」と「キャピタルゲイン」

金利でお金が増えていく貯蓄に対して、投資にはインカムゲインとキャピタルゲインのふたつの利益があります。

【これから投資を始める方へ】

インカムゲイン、キャピタルゲイン

という言葉は、投資の世界では頻繁に出てきます。投資を始めようとお考えの方は、この言葉と意味を覚えておいたほうが良いでしょう。

安定的に利益を積み上げていく、インカムゲイン

インカムゲインは、資産を保有している間に定期的に得られる利益のことを指します。

具体的には、株式だと、半年や1年などの単位で株の持ち主に会社の利益を分配する配当金や、投資信託の分配金、債券の利息などがこれに該当します(貯蓄の利子もインカムゲインです)。

金融商品を長期にわたって保有することで、安定的に利益を積み上げていくのがインカムゲインです。

高く売ることで利益を得られる、キャピタルゲイン

キャピタルゲインとは、保有資産を買ったときよりも高く売ることで得られる値上がり益のことです。

株式や投資信託、不動産など、価格が日々変動する金融商品・資産であれば、売却時に買ったときより値段が上がっていればキャピタルゲインが発生します。

逆に買った時より値段が下がっていると、損失(キャピタルロス)が発生します。

仮にインカムゲインで多くの利益が出たとしても、多額のキャピタルロスとなった場合、投資しないのと一緒だった、というケースもありえます。

この考え方は多くの投資商品で共通なので、要注意です。

代表的な投資の種類とそれぞれのメリット、デメリット

ここでは、代表的な投資商品について紹介します。それぞれの商品の特徴から、自身にあった商品を探してみてください。

株式投資

企業が発行する株式を購入し、企業の成長や利益に応じて配当金を受け取ることができる投資です。

株式を買うということはその企業の一部を所有することを意味します。

企業が順調に成長すれば株価が上昇し、キャピタルゲインや定期的なインカムゲインが期待できる

企業によっては株主優待という配当金以外の制度がある会社もあり、個人投資家を呼び込む施策にしています。

自社商品や自社サービスを割引で受けられる権利や金券など、多彩な種類があり、この優待目当てで人気を集めている株式も存在します。

企業実績=株の価値。つまり、最悪の場合は株の価値がゼロに

個別企業への投資であるため、企業業績が投資の結果に直結します。

例えば、不祥事などで株価が大きく目減りしたり、最悪倒産となった場合は株そのものの価値がゼロになる可能性もあります。

ちなみに、2024年12月の東証プライム市場における単純平均利回りは2.26%です。(出所:JPX株式平均利回りデータ)

投資信託

投資信託とは、運用会社が多くの投資家から集めた資金をひとつにまとめ、株式や債券などに投資して運用する金融商品です。

リスク分散が容易

株式投資と比べ少額で多くの企業への投資が可能であり、リスク分散が容易にできる点がメリットになります。

また、専門家が運用を行っているので、個人での情報収集や運用の手間が省け気軽という利点もあります。

市況次第で資金が減少

一方、デメリットとしては、運用手数料がかかることや、株式と同じく元本保証はないため、市況が悪い場合、投資した資金が減少するリスクがあります。

参考:「投資信託」と「株式投資」って何が違うんですか? 定年後に備えて資産形成をしたいのですが2つの違いがよく分かりません。(ファイナンシャルフィールド) – Yahoo!ニュース

外貨預金

通貨次第では高い利息。また、円安で利益が得られる

外貨預金とは、海外の通貨で預金を行うことです。

日本円の預金と同様に、銀行にお金を預けることで利息を受け取ることができますが、外貨預金の場合、通貨によっては高い利息を享受できたり、為替レートが円安に変動したときに利益を得られるメリットがあります。

為替が円高で元本割れの可能性が

外貨預金には多くの場合両替が発生(手数料など)し、これが利息で期待される利益を圧迫することもあります。

また、為替が円高にふれた場合、元本割れの可能性があることも考慮しておきたい商品です。

ちなみに、外貨預金で人気があるソニー銀行の米ドル定期預金(1年)金利は4.0%です。(2025年1月時点)

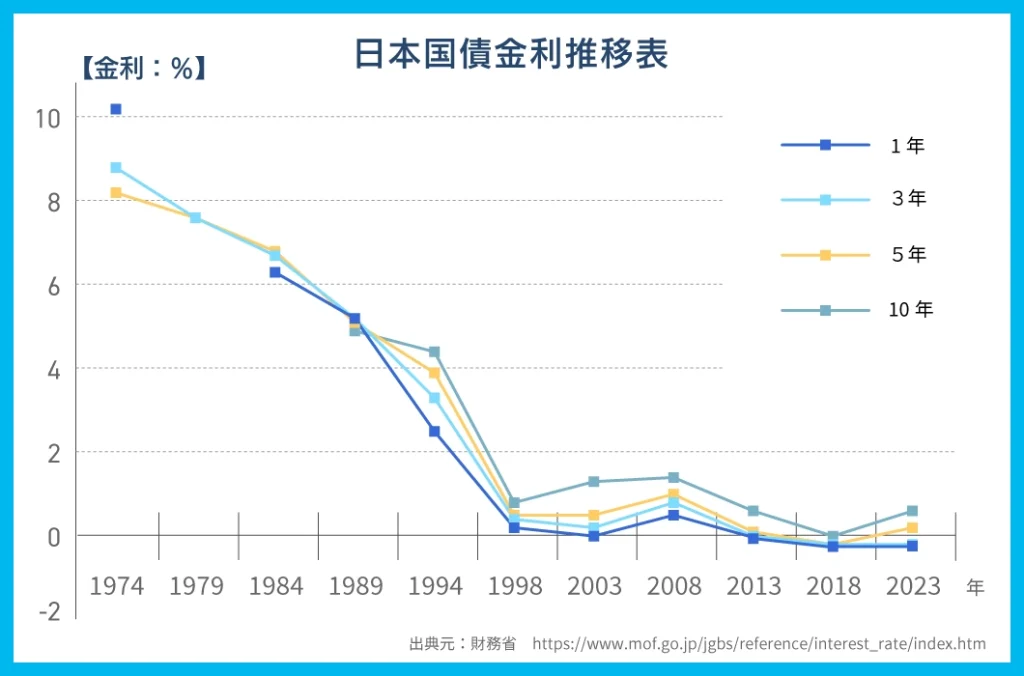

国債(個人向け)

個人向け国債とは、政府が発行する債券です。

政府が資金調達のために発行するもので、個人向け国債はその中でも特に個人投資家を対象としています。

日本はゼロ金利政策が続いたことで、利率がマイナス状態(預けているだけで目減りする)になっていましたが、2020年に10年物国債の利率がプラスに転じ、24年11月には12年ぶりに利率1%を回復したことがニュースになりました。

メリットは政府の運営で安全度が高いこと

国債のメリットとしては、元本保証があり、一定の利率で利息が支払われることです。

ひとつの企業が発行する株式とは違い、政府が発行する国債は比較的安全な投資とされています。

利回りは低いため、大きな利益を出すことが難しい

企業が発行する株式とは違い、政府が発行する国債は比較的安全な投資とされていますが、その分、利回りは低いため、大きな利益を出すことが難しいのが特徴です。

また、一般的に現金、株式よりも流動性が低いのがデメリットとなっています。

銀行でも買うことができる国債ですが、銀行としてはあまり利幅のない商材のため、オススメされることは少ないかもしれません。

株式投資をする方のリスク分散対象として考えておけばよいでしょう。

社債(個人向け)

社債とは、企業が資金調達のために発行する債券のことです。

投資家は社債を購入することで、その企業にお金を貸す形になります。

企業は一定期間後に元本を返済し、その利息を支払います。

社債は企業の信用力に基づいて発行されるため、信用力の高い企業の社債は比較的安全な投資とされています。

定期的に利息が支払われるため、安定した収益が期待できる

メリットとしては、定期的に利息が支払われるため、安定した収益を期待でき、満期まで保有すれば元本が返済されるので、株式のように値下がりを考えなくてよい利点もあります。

市場取引が少ない株の場合、売却が難しい

一方デメリットは、株式と同じようにひとつの企業がする借金という性質上、信用力が著しく減ったり、倒産した場合、元本が返済されないなどの信用リスクがあります。

また、社債は株式に比べ市場取引が少ないため、売却が難しい場合が多いでしょう。

個人向けの社債においては、株式ほどのリスクは取りたくないが、国債などよりいい利回りを取りたい、といったニーズに応えている商品だと言えます。

iDeCo(個人型確定拠出年金)

iDeCo(イデコ・個人型確定拠出年金)は、自分が拠出した掛金を運用し、資産を形成する年金制度です。

掛金は65歳まで拠出可能であり、60歳以降に老齢給付金を受け取ることができます。

毎月拠出する金額が自身の設定した商品と割合で継続的に投資することが可能です。

運用利益に対する所得税の先送りが可能

iDeCoのメリットは、投資で得た運用益に発生する所得税を一定金額まで繰り延べる(先送りする)ことが可能な点です。

繰り延べの意味としては、拠出する際は毎月の掛金だけでなく、その運用益にも所得税がかからない代わりに、60歳以降給付を受け取る際に、勤続20年までは年間40万円、それ以後は年間70万円の控除金額を差し引いた金額に対して所得税がかかります。

お金を60歳まで引き出せない

デメリットとしては、自身の拠出したお金が60歳にならないと引き出せないのがほかの商品との一番の違いでしょう。

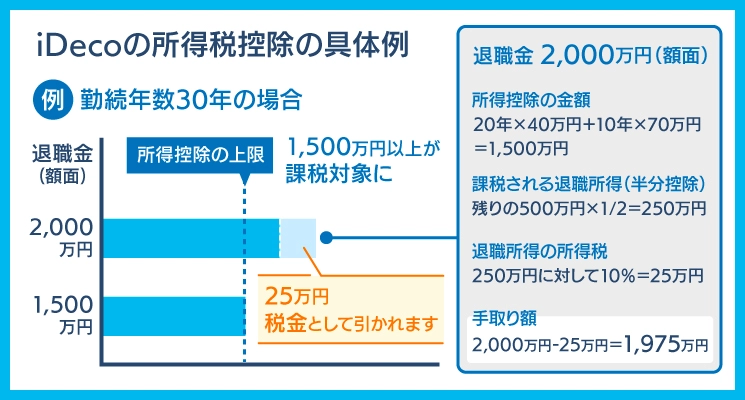

iDeCoの所得税控除の具体例

30年間会社に勤続された方の最終の金額が2000万円だった場合、1,500万円までは税金が控除されます。

【注意点】

企業型DCに加入していてiDeCoに切り替えた方は、企業型DCへの加入期間+iDeCoのみに加入している期間=勤続年数となりますのでご注意ください。

令和7年の税制改正大綱では、これまで毎月2万3000円までしか拠出できなかった企業型DC未加入の第二号被保険者の拠出限度額が6.2万円に引き上げ、第一号被保険者は月7.5万円と拠出金額が改められました。

2025年の優遇措置の制限強化で実質的増税に

一方で、「ステルス増税」と叩かれた受取時の税制優遇措置の制限強化もありました。

退職金支払いがある企業に勤めている方が、60歳でiDeCoの拠出金を受け取り、5年後に会社の退職金を受け取ることで、両方の拠出金に退職所得控除を受け取れた「5年ルール」が2025年から10年に引き延ばされました。

これにより、退職金の優遇制度の恩恵をフルで受けるには、60歳でiDeCoを受け取った方でも70歳まで待つ形となります。

とはいえ、誰しも70歳まで仕事を続ける訳ではないですし、自身で退職時期を選べることも限られることから、優遇をフルで使える層が現行制度よりかなり限られると考えられます。

そのため、実質的な増税とされたのです。

この拠出金額の増額と退職所得への課税問題は今後も継続的に議論される可能性があるため、60歳になるまで原則引き出せない、というデメリットを持つiDeCoの潜在的なリスクになっていくと考えられます。

ただ、それを差し引いても、運用益の控除、受取時に半分の金額にしか課税されないのはNISAと比べても強力なメリットです。

長期的な運用を考えている方はまず選択肢に入れて考えてもいい商品だと思います。

不動産投資

不動産投資は、マンションなどの物件を購入し、その物件から得られる賃料収入や売却益を目的とした投資方法です。

株式投資と同じくインカムゲインとキャピタルゲインがあります。

不動産投資におけるインカムゲインとキャピタルゲイン

| インカムゲイン | 物件を保有している間に得られる入居者からの賃料収入です。安定した収入源として期待できます。 |

|---|---|

| キャピタルゲイン | 物件を購入した価格よりも高く売却することで得られる値上がり益です。 市場の動向によっては大きな利益を得ることができますが、こちらも値下がりリスクがあります。 |

安定した収入と高所得者には節税効果も

不動産投資のメリットとしては、安定した収入が得られることや、物件の価値が上がれば大きな利益を得られること、年収の高い人には節税効果があることが挙げられます。

物件価値が下がると損失になる可能性

一方デメリットとしては、物件の管理や維持費、天災や空室のリスクがあること、そして物件価値が下がると損失が発生する可能性があることがあげられます。

FX(外国為替証拠金取引)

FX(外国為替証拠金取引)とは、日本円とアメリカドルのように、二国の異なる通貨を売買して、その差益を得ることを指します。

一方の通貨が値下がりした時に購入し、その購入した通貨が値上がりしたタイミングで売却することで利益を生むことができます。

例えば、「1ドル=120円」のときにドル購入し、レートが「1ドル=150円」のときにその購入したドルを売却すると、1ドルあたりの利益は30円(150円-120円)生まれます。

少額投資でも大きな金額の取引ができて、当たれば大きい

FXのメリットは少額から投資でき、少額投資であっても大きな金額の取引ができるレバレッジが効かせやすいところです。

(金融庁の規制によりレバレッジは最大25倍に制限されています。)

社会や投資家動向次第で大きな損失を被ることも

一方FXは、世界中の社会情勢や投資家の動向に影響を受けやすいというデメリットがあり、レバレッジを効かせた運用で大きな損失を被る可能性があります。

ETF(上場投資信託)

ETF(上場投資信託)とは、東京証券取引所などの金融商品取引所に上場している投資信託の一種です。

日経平均株価やTOPIXなど特定の指数に連動して運用効果を目指すパッシブ運用型と、そのような指標に影響されないアクティブ運用型があり、ほとんどの場合前者のパッシブ運用型で行なわれています。

いつでも売買できて、実質的に分散投資になる

ETFのメリットは株式と同じよういつでも売買することできることです。

投資信託は1日1回算出される基準価格での取引になり、販売会社によって取扱商品が異なりますが、上場しているため、取引時間内であればいつでも何度でも取引することが可能です。

また、株式投資だと1社ずつ株の購入をするため相対的なリスクが大きいですが、ETFは複数の銘柄で構成されているため、一つのETFを保有するだけで実質的に分散投資になるのもメリットになります。

自動積立投資は証券会社が未対応であることが多い

デメリットとしては、値段が変動するETFは一定額を自動的に購入する自動積立投資には証券会社が対応していないことが多いことです。

月で一定額のETFを運用したい人は、毎月自分で購入しなければなりません。

金投資

金投資は株式投資や債券投資と異なり、物に投資するコモディティ投資(商品先物取引)といわれる投資です。

昨今の社会情勢や金融不安、パンデミックなどに影響を受けやすい他の投資方法と比べ、異なる値動きをすることからリスクへの備えとして保有する人が増えており値段も上昇傾向にあります。

世界共通の価値と一定の希少性

金投資のメリットは、金そのものに世界共通で価値があることです。

その埋蔵量には限りがあるため、一定の希少性が保証されていることが株式とは大きく異なる点です。

宝飾品としてだけではなく、産業用の資源としても広く利用されているため価値が下がりにくく、資源であるため物価上昇時においては価値が上昇する傾向があります。

株式一辺倒だと不安、という方にとってはバランスの取れたポートフォリオ構築ができると言えます。

現物なので、盗難や紛失がリスクに

デメリットしては、現物であるため金自体に利息や配当がなく、盗難や紛失により手元からなくなった場合は保証されないことが挙げられます。

初心者が投資で失敗しないための3つのポイントとは?

常に原資の元本割れリスクがある投資ですが、初心者が失敗しないためのポイントはあるのでしょうか?

ここでは3つのポイントでお伝えします。

1. 少額から始める

投資は大きく儲けようと欲をかくと、想定と違う結果になった時に、巨額の損失を被る可能性があります。

最初はiDeCoやNISAなど、余計な税金出費を減らす商品を中心に少額で試してみることがおすすめです。

少額でも長期的に運用することによって資産額が増加することもあるので、短期で大きく儲けることよりも、余裕をもって少額で長いスパンで投資をしていくのが良いでしょう。

2. 資産を分散させる

投資先をひとつに絞ると、一度のミスで多額の損失を被る可能性があります。

そうならないために資産を分散させてリスクを減らしましょう。分散方法は主に以下の4つがあります。

商品分散

投資信託と不動産投資、国債など複数の投資を活用した分散方法です。

それぞれの投資方法固有のリスクを軽減することができます。例えば、投資を株式投資に絞って運用するのではなく、国債などとバランスよく持つことでリスクを減らすことができます。

地域分散

国内株式と海外株式の投資を行ない、地域特有のリスクを軽減する分散方法です。災害により被害にあった地域にある会社の株式は下落する傾向があるので、同じ地域への投資を避けるのもこれにあたります。

時間分散

株式など時間によって価格変動が起こる投資方法に有効な分散方法です。同じ商品を違うタイミングで購入することで、価格を分散させることができます。

通貨分散

アメリカドル・オーストラリアドル・ユーロなど複数の通貨を運用し、地域や為替によるリスクを軽減させる分散方法です。

3. 余裕資金でスタートさせる

余裕資金とは生活費や教育費など将来的に必要となる経費を差し引いた手元の資金をいいます。

生活に支障が出る額で投資を行なうと、一時的な情勢による株式や外貨の下落があったときに改善するまで待つことができません。

下落した商品が時間を経て回復することもあります。

下落した時点で売却すると損が大きいですが、回復を待って売却することで損が少額、もしくは以前よりも金額が上がっている可能性もあります。

短期的な金額の変動に一喜一憂せず、長期的な視点で考えることが運用のコツです。

さいごに

初心者向けの投資としては、まずは余裕資金や収入の一部をiDeCoやNISAなどの、他の投資と違い税金面で優遇が受けられるものから始め、投資の知識を身につけつつ、他の商品の知識を身に着けていくことをおすすめします。

※本記事の情報は、当社が信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性が保証されるものではありません。本記事は公開日時点の法律を基準に執筆しています。また、記事のテーマに関する一般的な内容を記載しており、個別の状況に応じた内容ではありません。個別の話題については、必ず各分野の専門家にご相談ください。

初心者でも始めやすい

不動産投資といえば『みんなの年金』

買取・販売・賃貸管理を通して、不動産を活用した資産運用コンサルティングや不動産データプラットフォームの運営を行う、ネクサスエージェントが提供するサービス『みんなの年金』。

多岐にわたる事業で培ったノウハウを活用し、これまで「元本割れゼロ、配当遅延もゼロ、年利回り実績8%」という業界高水準でのファンド運用を実現しています。