不動産投資は価値ある資産形成の手段です【仕組み解説】

現物不動産投資で得られるメリット

1. 中長期での副収入が期待できる

2. 税負担の圧縮

3.生命保険・死亡保険の代わりになる

4. 相続税対策ができる

5. インフレへのリスクヘッジ

今回は、意外と難しくない不動産投資の仕組みと資産形成に向いている理由について解説していきます。

不動産投資って、実はとてもシンプルな仕組みです

不動産投資と聞くと、「専門的で難しそう」「お金がたくさん必要そう」といったイメージを持つ方も少なくありません。

でも、実際のしくみはとてもシンプルです。

まず、オーナーとなる私たちは、金融機関から融資を受けてマンションの一室などの物件を購入します。

そして、その物件に入居者がつくことで、毎月家賃収入が得られます。

この家賃収入を使ってローンを返済していく――。

これが、不動産投資の基本的な流れです。

言い換えるなら、「家賃収入でローンを返していく仕組み」。これだけです。

シンプルながらも、自己資金を大きく減らさずに、将来の収入源として心強い資産を持つことができます。

少ない自己資金から始められる

実は、頭金として必要な金額も想像よりずっと小さくて済みます。

たとえば、2,000万円の物件でも、自己資金は10万円程度から始められるケースがあります。

融資という仕組みを活用することで、自分の資金を効率よく使いながら資産を築いていく。

これが「レバレッジ効果」と呼ばれる考え方です。

レバレッジとは、少ない自己資金でも大きな金額を動かせる仕組みのこと

この仕組みを活用して

→ 家賃収入でローンを返済

→将来的に家賃がそのまま収入に

→同時に資産(マンション)も残る

この「少ない資金で資産を増やせる」考え方が、レバレッジ効果です。

【レバレッジを利用したインフレリスクへの対抗】

インフレが進むと物価が上昇し、現金の価値は相対的に目減りします。

しかし、不動産は実物資産であるため、インフレによって物件価格や家賃も上昇する可能性が!

一方で、借入金の額は変わらないため、実質的に借金の負担が軽くなる効果が期待できます。

管理の手間は、ほとんどかかりません

「物件を持つなんて、管理が大変そう」と思われるかもしれません。

しかし実際には、入居者募集・家賃集金・修繕対応・契約更新などの運用業務はすべて専門の管理会社が代行します。

オーナーが行うのは、必要なタイミングでの意思決定と、年に一度の確定申告の書類対応程度です。

働きながらでも、複数物件を持ちながらでも続けられる投資です。

副収入としての手段として考えたとしても、負担が少ないなら、忙しい会社員でも参入しやすいですね。

※管理会社代行には所定の費用がかかります。

毎月の家賃収入が“もう一つの収入”になる

入居者から得られる家賃収入は、いわば“もう一つの月給”のようなものです。

もちろん空室リスクはありますが、需要の高いエリアや築年などの条件を見極めることで、比較的安定した収益が見込めます。

さらに物件を売却することで、購入時との差額による「キャピタルゲイン(売却益)」も期待できます。

“税負担の軽減”としても強力です

不動産投資では、購入時の諸費用や修繕費、減価償却費などを経費として計上することができます。

不動産投資で出たマイナスを、今の給与所得とまとめて計算できることで、毎月の税金が減り、手元に残るお金が増える可能性があります。

「家賃を得ながら税負担の圧縮ができる」というのは、他の投資商品にはあまり見られない特徴です。

参考:No.1391 不動産所得が赤字のときの他の所得との通算 – 国税庁

参考:No.2250 損益通算 – 国税庁

生命保険・死亡保険の代わりとして

万が一のときにも、家族の支えになるかもしれません。

ローンには、団体信用生命保険(団信)が付帯されるのが一般的です。

オーナーに万一のことがあった場合、ローンの残債は保険で完済され、残った物件はそのままご家族のものになります。

家賃収入が引き続き入る状態をキープするか、あるいは売却して、まとまった資金に替えることができます。

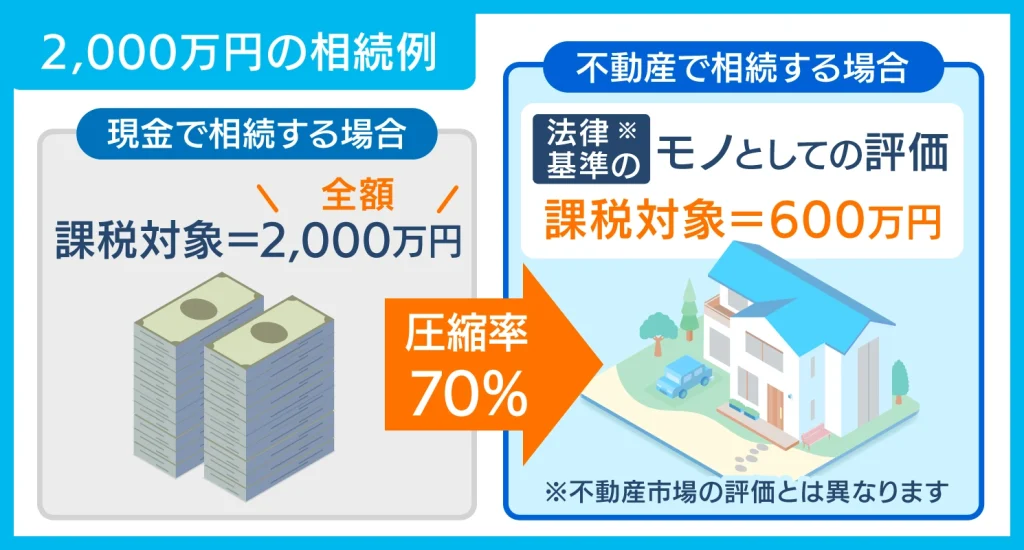

相続税対策にもなります

現金で相続するよりも、不動産を相続する方が、課税評価が圧縮されやすいという特長があります。

たとえば2,000万円の現金をそのまま相続すると、そのまま課税対象ですが、不動産として保有していれば課税評価額が実質600万円になるといったケースも。

将来を見据えた資産形成としても、有効な選択肢です。

参考:財産評価基本通達 – 国税庁

参考:第3章 家屋及び家屋の上に存する権利 – 国税庁

参考:相続した事業の用や居住の用の宅地等の評価の特例(小規模宅地等の特例) – 国税庁

資産形成を考えるなら、不動産投資は無視できない

他の投資商品と比べた“強さ”

株や投資信託といった金融商品に比べ、不動産投資は「資産を守る」「残す」性質が強い投資です。

レバレッジが効く・税負担の圧縮になる・保障になる。

こうした複数の機能が備わっている点で、長期的に家計を支える柱になりうる存在です。

短期の利益だけでなく、長期の安心を育てる。

そんな投資のあり方を、現物不動産は提供してくれます。

不動産の種類とそれぞれの特徴

不動産にはさまざまなタイプの物件があり、それぞれに異なるメリットやリスクがあります。

たとえば区分マンションは価格が比較的手頃で流動性が高く、初心者にも向いています。

一方で一棟マンションは利回りが高くリターンも大きい反面、空室リスクや運営の難易度も上がります。

また、築年数の古い物件は、減価償却の観点から会計面でメリットが生まれることがあります。

これは、不動産投資の物件選定時に大きなポイントとなります。

| 項目 | 減価償却期間 | 税負担の圧縮効果 |

|---|---|---|

| 新築物件 | 法定耐用年数 (木造で22年、鉄筋コンクリート造・鉄骨鉄筋コンクリート造は47年など) | 長期間にわたって緩やかに効果がある |

| 中古物件 | 築年数に応じて計算(新築より短いことが多い) | 短期間で大きな税負担の圧縮が期待できる場合がある |

今、不動産投資に追い風が吹いている

『みんなの年金』コラムで過去に何度か触れたとおり、不動産業界は堅実ながらも好調です。

もちろん、不動産クラウドファンディングにも恩恵がありますが、現物不動産投資ならもっと強くメリットを感じられる市場状態になっています。

東京・大阪の需要に対して、物件供給が足りていない=好機です!

東京都では単身世帯が多く、ワンルームマンションの供給が需要に追いついていないという調査データがあります。

大阪でも同様に、供給不足が顕著です。

こうした背景から、一定のエリア・条件を満たす物件は長期にわたり安定的な入居が期待できます。

及び、ネクサスエージェント登記簿データサービスから令和2年度の情報を抜粋して作成

区分マンションとは

「区分マンション」とは、マンション一棟のうち、賃貸や売買の対象となる特定の「一部屋」のことです。マンション全体を指す「一棟マンション」と区別するために使われます。

海外都市との比較で見える、日本不動産のポテンシャル

東京・大阪のワンルームマンションは、海外主要都市に比べて価格が抑えられている一方で、利回りは高水準という調査結果も。

たとえばロンドンやニューヨークよりも割安でありながら、安定した家賃収入が期待できるのは、日本ならではの特徴です。

日本の金利水準は非常に低い=レバレッジを効かせた投資に強み

| 政策金利 | ||

|---|---|---|

| 日本 | 日本銀行当座預金のうちの超過準備預金の金利(短期) | 0.5% |

| 米国 | フェデラルファンド(FF)金利 | 4.25~4.5% |

| ユーロ | 中銀預金金利 リファイナンス金利 限界貸付金利 | 2.00% 2.15% 2.40% |

| 中国 | 最優遇貸出金利1年物 | 3.00% |

円安により、日本の不動産が相対的に「割安」な状態

2022年 1$=115円~151円台

2025年 1$=145円~165円台

この3年で、米ドル為替の下限が約26%も上昇している

インバウンド需要に支えられ、不動産の収益性が向上中

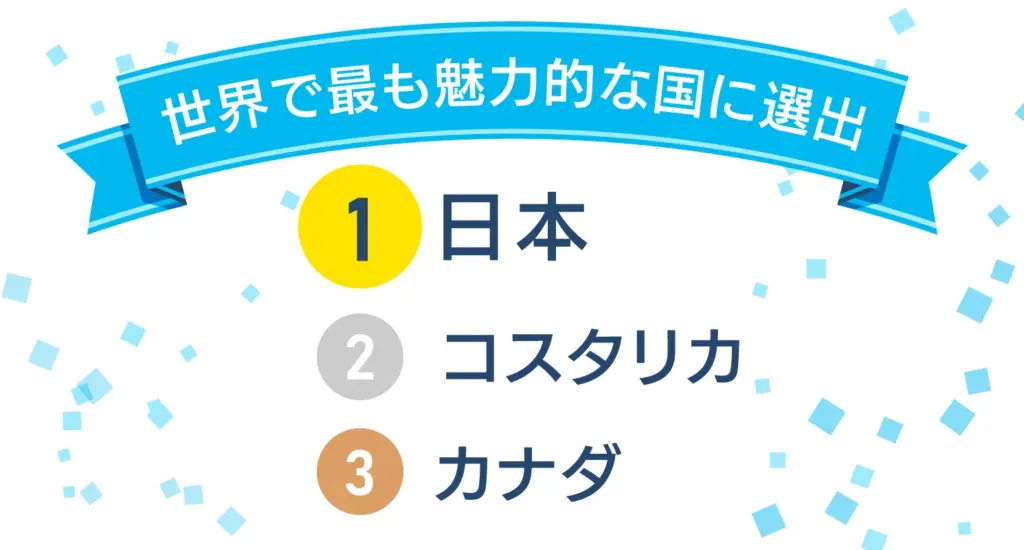

参考:日本が英国有力旅行雑誌で「世界で最も魅力的な国」に選出!|報道発表|JNTO(日本政府観光局)(発表日2025年11月17日)

選べる不動産、活かせる選択肢

不動産投資は一つの形にとどまりません。

目的やライフスタイル、資金状況に合わせて多様な選択肢が用意されています。「自分に合う形で、少しずつ資産を育てていきたい」。

そんな想いを持つ方にとって、不動産はとても親和性の高い投資対象です。

もちろん資産形成なので、自分に合った計画を入念に組み、着実に運用することが大切です。

『みんなの年金』では、不動産クラウドファンディングだけでなく、不動産を活かした資産運用全般のコンサルタントサービスも行っております。

お客様一人ひとりの事情をしっかりヒアリングし、お客さまにとってベストとなる資産運用のご提案をお約束します。

資産形成の一歩を、確かな現物不動産とともに始めてみませんか。

少しでもご興味が湧きましたら、ぜひお問い合わせフォームからご相談ください。

▼もちろん『みんなの年金』へのご登録もお待ちしております

↓予定年利回り8%、これまで元本割れゼロ、配当遅延もゼロで運用中!↓

※本記事の情報は、当社が信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性が保証されるものではありません。本記事は公開日時点の法律を基準に執筆しています。また、記事のテーマに関する一般的な内容を記載しており、個別の状況に応じた内容ではありません。個別の話題については、必ず各分野の専門家にご相談ください。

初心者でも始めやすい

不動産投資といえば『みんなの年金』

買取・販売・賃貸管理を通して、不動産を活用した資産運用コンサルティングや不動産データプラットフォームの運営を行う、ネクサスエージェントが提供するサービス『みんなの年金』。

多岐にわたる事業で培ったノウハウを活用し、これまで「元本割れゼロ、配当遅延もゼロ、年利回り実績8%」という業界高水準でのファンド運用を実現しています。