ほったらかし投資入門!忙しい人におすすめの資産運用とは

投資を始めたいけれど、仕事や家事に追われて運用する自信がないと感じる人も多いでしょう。

このコラムでは、忙しい日々の中でもほったらかしで安心して運用できる投資方法や、失敗を防ぐためのポイントを解説します。

あなたにあった投資方法を見つけてみてください。

投資なのに、ほったらかしにしても利益を出せるの?

ほったらかし投資とは、大きな社会情勢の変化などがない限り、基本的に投資商品の値動きを見ることなどはせず、定期的な投資をすることで資産を増やしていく手法です。

長期積立を前提にファンドや特定の金融商品を毎月定額分購入すれば、あとはほぼ何もしなくても運用可能。

利息や配当を定期的に受け取ることができ、少額の手数料でしっかりリターンが得られます。

ほったらかし投資サービスならコレだ!

代表例として、NISA・iDeCo・不動産クラウドファンディングをご紹介。

なぜ、ほったらかしでも資産が増やせるのか。

そしてなぜこれらの方法がおすすめなのかを、端的にわかりやすく解説します。

NISA

年間一定の非課税枠を活用して長期的に資産を増やす投資方法です。

得た利益が非課税となるため、資産を増やしやすいのが特徴となります。

自動積立設定を利用すれば、定期的に自動で投資を続けることができ、手間がかかりません。

また、複数の銘柄に分散投資することでリスクを軽減し、長期的な運用が可能です。

これにより、ほったらかし投資でも安定した資産形成が期待できます。

iDeCo

税制優遇のある個人型確定拠出年金です。

毎月拠出する掛金が所得控除され、受取時の所得税にも優遇措置があるため、節税効果が高く、長期的な老後資産形成におすすめです。

ほったらかし投資派の場合、自身の許容リスクに合わせてバランス型ファンドを購入することで、簡単に分散投資ができます。

ただし、iDeCoは老後資産の形成を目的にした制度の為、基本的に60歳を過ぎないと受取ができないことに注意しましょう。

↓iDeCoについてもっと詳しい解説はこちら↓

不動産クラウドファンディング

一口数万~数十万円の少額から投資できるため、投資可能資金の少ない方でも参加しやすい投資方法です。

不動産の運用管理はプロが行うため、手間をかけずに自動運用のような感覚で運用できます。

賃料収入や投資した不動産の売却益をもとにして安定した配当が期待でき、日々の価格変動に左右されにくいです。

これにより、ほったらかし投資でも安定したリターンが期待できます。

自動運用のような手間なし・ほったらかし投資のメリットとは

ハッキリと断言します。

これから投資をはじめようという方や、なんとなく面倒だと思って投資を考えていなかった初心者にこそ、ほったらかし投資がおすすめです。

ほったらかし投資に向いている商品は、お金の管理や計算がわずらわしく感じる方にも適しており、投資にかける労力を減らし、ストレスの少ない投資商品と言えます。

本業や日常生活に集中しながら資産を運用できるため、大切な時間を有効に活用できます。

自身で運用するとなると、多くの情報やデータ分析する努力が必要になります。

しかし、予め分散投資されている投信や不動産クラウドファンディングでは、ノウハウを持ったプロが運用を代行しているので、専門知識がなくても、運用に悩まず手堅い投資を始めることができます。

NISAは千円程度、iDeCoは5千円から。不動産クラウドファンディングなら、商品によっては1万円の少額から始められます。

開始時にまとまった金額は必要がありません。

初心者でも気軽に投資を始めることができることが魅力でしょう。

少額だとリターンが期待できない?そうとは言い切れません。

積立感覚で投資を続けることで、結果的に高いリターンも期待できます。

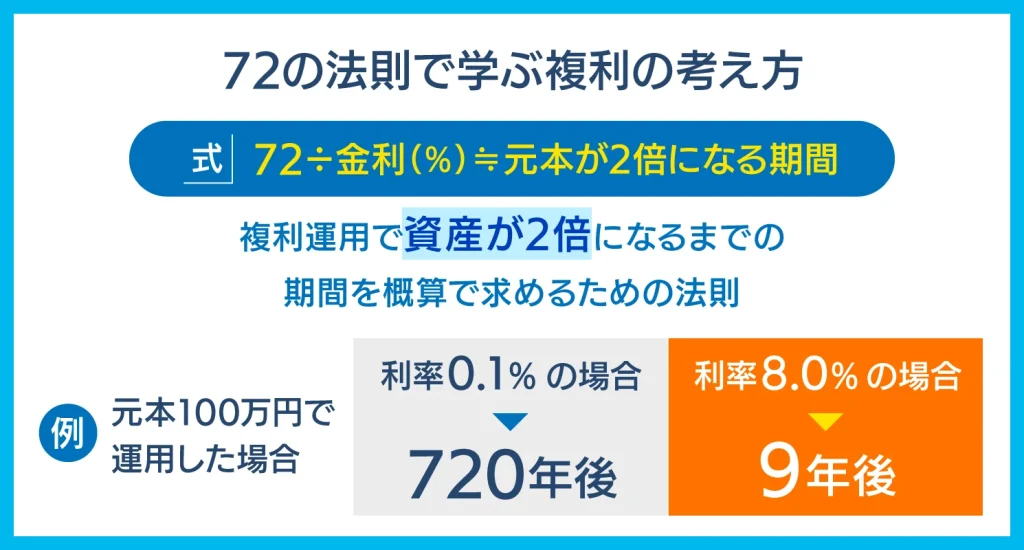

投資で得た利益が元本に加算され、その元本を再投資することで生じる「複利効果」を得られるからです。

どれほどの期間で資産が増えるのかの例として、元本が複利効果によって2倍になる期間が分かる「72の法則」という計算方法があります。

参考:金融庁「事業型ファンドに関する研究会(第8回) 配布資料4-2」

実際にはすべての投資商品で毎年一定の年利が得られるわけではないので、想定年利はある程度割り引いて考える方が賢明です。

とはいえ、長い人生では老後や子どもについての将来の不安や、社会情勢や不慮の事故などにより満足に仕事ができなくなるなど、どんなことが起こるかわかりませんよね。

物価の上昇が続く中で貯金一辺倒ではなく、リスクヘッジとして資金の一部を投資に回すことで、効率的に資産を形成することを選択肢に入れても良いのではないでしょうか。

ほったらかし投資にデメリットはないの?

利点ばかりお伝えしてきましたが、もちろんデメリットはあります。

投資したお金は市場全体の成長を前提として運用されるため、急な価格変動があった場合、これを回避することはできないでしょう。

長期に分散的して積立するほったらかし投資では、市場が急落しても淡々と投資を続けていくことを推奨されています。それは、市場がいつか元に戻り全体としては成長していく。という前提に立っている考え方だからです。

個別の株式やアクティブファンドなど、大きなリターンを期待して投資する方には物足りないかもしれません。

これは、ほったらかし投資に限らず投資全般に言えることなので、こうしたリスクを受け入れにくい方は、無理に投資を始める必要はないかもしれません。

基本的にNISAやiDeCoや一部例外を除き、債券などで得た利益(譲渡益や配当金など)には、通常20.315%(所得税15.315%、復興特別所得税、住民税5%)の税金がかかります。

以上が、デメリットのまとめです。

これまでの記事でも触れてきた通り、投資は余裕資金で無理なくはじめるのが良いでしょう。

コスパ&タイパ重視で考えるほったらかし投資

おすすめは『みんなの年金』です!

不動産クラウドファンディングを提供するみんなの年金チームが考える、忙しい人に向けての資産運用方法。

私たちが、「お客さまに喜んでいただける内容はこれだ!」と自信をもってお届けするサービス内容をご紹介します。

想定年利8%という高水準をキープ!

不動産クラウドファンディングの中では、想定年利3~6%がボリュームゾーンと言われています。

『みんなの年金』は高めの8%を想定年利としており、今まですべてのファンドで想定通り8%での配当が実現しています。

不動産に強い会社だから実現できている、継続的な努力の成果です。

元本割れゼロ・配当遅延がゼロという実績

2025年4月現在で累計130件を超えるファンドを提供していますが、今まで元本割れ・配当遅延を起こしたことはありません。

つまり、今まで『みんなの年金』で損した方はいらっしゃいません。

1口・10万円からの理由は、お客さまに喜んでほしいから

1口・1万円からの不動産クラファンは、世の中にはたくさん存在します。

ですが、1万円で仮に年利が5%=利益は1年で500円です。

しかもそこから税金が引かれて、さらに振込手数料が引かれたら…。ほとんど利益が残りません。

以上の理由から、投資初心者のお客さまに「利益が出た」と実感できる金額を考え、10万円以上という金額になりました。

他にもお伝えしたい特徴がたくさんございます

『みんなの年金』に興味を持っていただけた方は、是非サービス紹介をご覧ください!

定期預金に預ける感覚で、定期預金より高年利での運用が期待できます。

↓『みんなの年金』について、もっと詳しくはこちら

さいごに

ほったらかし投資は、少ない手間で安定したリターンを得やすい魅力的な投資方法です。

スマホひとつで始められ、専門知識もいりません。

ライフスタイルや目的に合った手法を選んでリスクを最小限に抑えつつ、効率的に資産を増やすことが可能です。ぜひ、自分に合ったほったらかし投資を見つけて、賢く資産運用を始めてみてください。

※本記事の情報は、当社が信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性が保証されるものではありません。本記事は公開日時点の法律を基準に執筆しています。また、記事のテーマに関する一般的な内容を記載しており、個別の状況に応じた内容ではありません。個別の話題については、必ず各分野の専門家にご相談ください。

初心者でも始めやすい

不動産投資といえば『みんなの年金』

買取・販売・賃貸管理を通して、不動産を活用した資産運用コンサルティングや不動産データプラットフォームの運営を行う、ネクサスエージェントが提供するサービス『みんなの年金』。

多岐にわたる事業で培ったノウハウを活用し、これまで「元本割れゼロ、配当遅延もゼロ、年利回り実績8%」という業界高水準でのファンド運用を実現しています。