実感なき「景気回復」の理由。貧富の差が広がる「K字型経済」とは?個人ができる対策はある?

「日経平均株価が史上最高値を更新」「企業の純利益が過去最高」……。

インフレのニュースと同時に流れてくる景気の良い言葉に、違和感を覚える方は多いと思います。

実際のところ、家計を直撃しているのは止まらない物価高と、負担が増し続ける社会保険料です。

「スーパーに行くたびに商品の値段が上がっている」 「給料は少し上がったけれど、社会保険料や物価高で手元に残るお金は増えていない」と感じている方が多いのではないでしょうか。

この「数字上の好景気」と「生活実感の乏しさ」の正体とは何か。

今、日本で深刻化している「K字型経済(K字型回復)」の解説と、私たちが個人でできる対策について掘り下げます。

参考:日経平均、終値の史上最高値更新=TOPIXも―東京株式(時事通信) – Yahoo!ニュース

参考:厚生労働省:毎月勤労統計調査(2025年11月分結果速報)

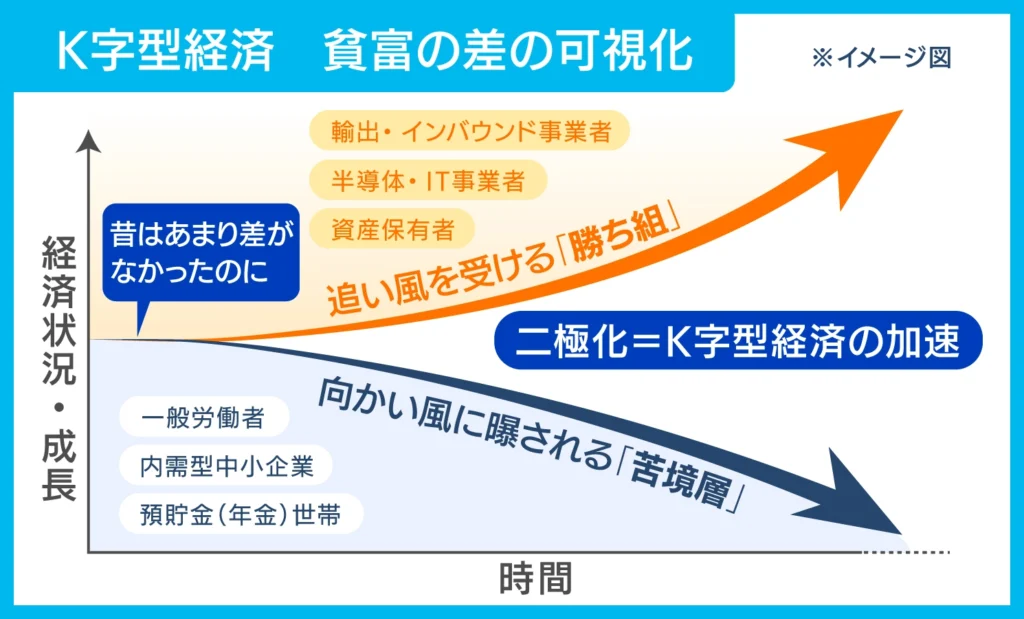

K字型経済が「貧富の差」を可視化する

「K字型経済」とは、経済全体をグラフ化した時に、アルファベットの「K」の文字のように、「上向く層」と「下向く層」に真っ二つに分かれてしまう現象を指します。

「景気が良い」というニュースに、「本当かな?」と疑いたくなること自体が、まさにこのコラムのテーマである「K字型経済」を象徴しています。

「K字」の右上:追い風を受ける「勝ち組」

K字の右上に位置し、現在の経済状況を「好景気」と感じている層です。

- 大手輸出・インバウンド: 円安を追い風に「外貨」を稼いでいる。

- 資産保有層: 株高・不動産高騰により資産価値が自動的に上昇。

- 先端産業(半導体・IT): 世界的なAIブームと国策の恩恵を受ける成長セクター。

「K字」の右下:向かい風にさらされる「苦境層」

K字の右下、つまり停滞あるいは衰退の方向に進んでいるのが、多くの一般消費者や中小・零細企業です。

- 一般労働者: 物価高が賃上げを上回り、生活水準が実質的に低下。

- 内需型中小企業・個人事業主: コスト高を価格転嫁できず、収益が圧迫。

- 預貯金・年金世帯: インフレによる「通貨価値の下落」で実質的に目減り。

かつての日本は「一億総中流」と呼ばれ、景気が良くなればみんなの暮らしが底上げされるのが一般的でした。

しかし現代は、一部の大企業や資産家が急成長し、多くの中小企業や労働者が取り残される「構造的な二極化」が加速しているのです。

参考:日本経済も「K 字」型に マイナス成長と株価上昇が併存 | 藤代 宏一 | 第一生命経済研究所

金利上昇がもたらす、世代間の分断とライフプランの崩壊

さらに今、私たちの身近なところでも、別の「K字型の二極化」が静かに進行しています。

現在、日本の金融政策も転換期を迎え、金利が上昇する局面に入りました。

ここで顕著になるのが、「運用する側」か「借りる側」かによる影響の差です。

住宅ローンの返済や子育てが一段落し、預金や債券で資産を運用している層にとっては、金利高は受取利息が増えるメリットになります。

これから住宅ローンを組む世代だけでなく、「長引く低金利」を前提に生活設計をしてきた現役世代にとっても、金利上昇は死活問題です。

変動金利で借りている場合、返済額のうち利息の占める割合が増え、「払っても払っても元本が減らない」という事態に陥りかねません。

最悪の場合、住宅を手放さざるを得ないなど、ライフプランが根底から崩れるリスクも…。

このように、現在の「K字型」の実態は、単なる収入の差だけでなく、金利環境の変化がこれまでの生活設計を揺るがしている状況を現しています。

K字型経済が暴く資本主義の矛盾

この格差の正体は、経済学者トマ・ピケティ氏が提唱した「r > g」という数式で説明可能です。

- r(資本収益率)= 株、不動産、債券などの資産から得られる利益(年平均 4〜5%)

- g(経済成長率)= 働いて得る賃金や、国全体の成長(年平均 1〜2%)

つまり、資産運用の利益率(r)が、労働による昇給率(g)を上回り続ける。

この法則は、資産と労働の「成長の仕組み」が根本的に異なることを示すと同時に、資本主義が本来持つ「成長への推進力」が、皮肉にも格差を拡大させる要因となっていることも現しています。

難しい話ですが、要するに、資本主義経済が発展すると

「資産を持っている人ほど豊かになり、持たざる人は追いつけない」社会になるということです。

(いくらなんでも残酷過ぎませんか…。)

労働×資産形成の「二段構え」で生活を守る

ここまでの解説で、好景気のニュースと私たちの生活実感がなぜこれほどまでに乖離しているのか、その背景が見えてきたはずです。

私たちが抱く不安の正体は、個人の努力不足ではなく、社会の「構造」そのものにあります。

では、この逆風の中で私たちはどう生き抜けばいいのか。

その答えこそが、資本主義のルールを逆手に取り、自ら「資本の側」に立つこと、つまり「投資」という選択です。

この不透明な経済状況に対する強力な備えとなるのは、労働と資産運用の「二段構え」です。

まず労働収入を底上げし、余剰資金を作る

さきほど触れた「r > g」の法則の通り、労働収入(g)だけで資産保有層(r)との乖離を埋めるのは、構造上容易ではありません。

とはいえ、「労働が不要」ということではありません。

むしろ、キャリア形成を通じて「労働収入」自体を底上げし、そこから生まれた余剰資金を「資産形成」へと回すサイクルを作ること が、K字の「上向く線」の恩恵を享受するための第一歩となります。

労働は生活の基盤であり、そこから生まれた余剰資金こそが資産形成の種銭となります。

現役世代こそ「時間」が強い武器に

現役世代には、リタイア層に勝る強力な武器があります。

それは「時間」です。

早くから資産運用の仕組みを生活に取り入れ、時間を味方にすることで「複利効果」を最大化でき、将来的に住宅ローンなどの負担を相殺するような大きな資産を築ける可能性が高まります。

ポートフォリオに「不動産クラウドファンディング」の選択肢

国が推進するNISAやiDeCoといった長期積み立てに加え、検討したいのが分散投資先として「インフレや金利高に強い資産」です。

例えば、不動産クラウドファンディングには、以下のようなメリットがあります。

- 5%を超えるような比較的高い利回りを狙える商品がある。

- 数ヶ月〜数年といった短い運用期間の案件を繋いでいくことで、金利上昇局面にも柔軟に対応できる可能性が。

- 実物資産に基づいているため、インフレ(物価高)に強い。

労働による土台となる収入を大切にしながら、無理のない範囲で賢く資産を運用していく。

このサイクルを作ることこそが、二極化する経済から自分と家族を守る道となります。

↓予定年利回り8%、これまで元本割れゼロ、配当遅延もゼロで運用中!↓

先行き不透明な時代に、未来を守る一歩を

矢印が右上へ広がる「勝ち組」たちは、単に運が良いだけではありません。

海外市場で稼ぐ力を持つ企業や、リスクを取って投資を行ってきた層が、現在この「右上」の軌道に乗っています。

先行きが不透明な時代だからこそ、まずはできる範囲から。

「時間を味方につけること」と「様々な投資先を組み合わせること」を意識して、資産形成の一歩を踏み出してみませんか。

資産形成の具体的な手段として、国が推進するNISAやiDeCoはもちろん、少額から不動産オーナーと同じような収益を狙える、予定年利回り8%・不動産クラウドファンディング『みんなの年金』をぜひ、選択肢の一つとしてご検討ください。

※本記事の情報は、当社が信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性が保証されるものではありません。本記事は公開日時点の法律を基準に執筆しています。また、記事のテーマに関する一般的な内容を記載しており、個別の状況に応じた内容ではありません。個別の話題については、必ず各分野の専門家にご相談ください。

初心者でも始めやすい

不動産投資といえば『みんなの年金』

買取・販売・賃貸管理を通して、不動産を活用した資産運用コンサルティングや不動産データプラットフォームの運営を行う、ネクサスエージェントが提供するサービス『みんなの年金』。

多岐にわたる事業で培ったノウハウを活用し、これまで「元本割れゼロ、配当遅延もゼロ、年利回り実績8%」という業界高水準でのファンド運用を実現しています。