年収は増えたのになぜ不安?年収1,000万円のための税金対策・資産運用ガイド

「年収1,000万円」は、やっぱり高収入ですか?

世の中で「年収1,000万円」と聞くと、おそらく多くの方が、「高収入」「お金に余裕がある」「安定している」といったポジティブなイメージを抱くのではないかと思います。

実際、日本の給与所得者全体の中で、年収1,000万円以上の方はわずか5%程度といわれており、やはり相対的に高収入であることは間違いありません。

ところが、実際にこの年収帯に到達した方の中からは、

- 「思ったよりも生活に余裕がない」

- 「貯蓄があまり増えていかない」

- 「将来への備えができていない気がする」

といった声が聞こえてくるのも確かです。

このギャップはどこから生まれるのでしょうか?

今回は、その背景にある仕組みや生活スタイルの変化を整理しながら、“資産の守り方”についても考えていきたいと思います。

年収は増えたのに、手元に残るお金が意外と少ない?

年収が増えれば、当然ながら自由に使えるお金も増えるはず……!

そう考えるのは自然なことです。

ですが、実際には「思ったほど手取りが増えていない」という実感を持つ方が多いようです。

累進課税とは

たとえば、年収500万円から600万円へと収入が増えた場合、手取りも順当に増える感覚があります。

しかし、年収1,000万円を超えてくると、その伸び方が鈍化します。

これは、日本の税制における「累進課税」という仕組みが関係しています。

年収が高くなるほど、所得税率や住民税率が段階的に上がり、税金や社会保険料として差し引かれる割合が増えるためです。

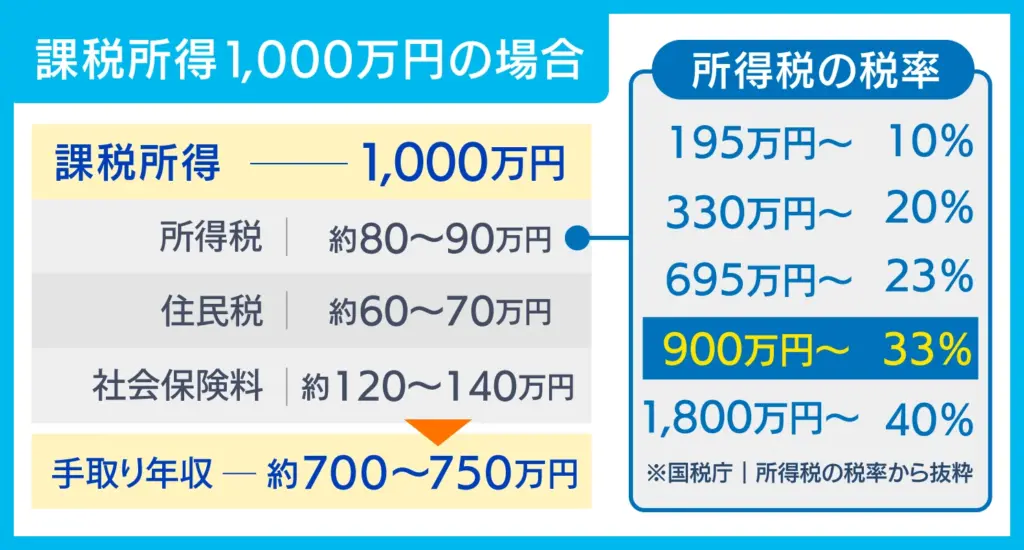

課税所得が1,000万円の方の場合、差し引かれるのは約3割程度です。

つまり、多くの場合、給与による手取りは年間700~750万円前後になる計算となります。

こうして見ると、数字としては大きく見えても、実際に自由に使えるお金(可処分所得)は思ったほど多くないというのが現実です。

年収1,000万円前後は、公的支援や控除の対象からも外れやすい

もうひとつ見逃せないのが、「年収1,000万円前後が、さまざまな支援制度の境界線にあたる」という点です。

たとえば以下のような制度では、所得制限により支援を受けられなくなる場合があります。

年収1,000万円前後で対象外になりうる制度の例

- 高校就学支援金(高校授業料・実質無償化)

- 配偶者控除・配偶者特別控除の縮小・消失

扶養している配偶者がいる場合、この控除がなくなることで、所得税・住民税の負担が増加します。 - 保育料の負担額が増加

認可保育園の保育料は、世帯の所得に応じて決まるため。 - 高額療養費制度における自己負担額の上昇

- 子ども医療費助成

自治体によって所得制限の基準は異なりますが、対象外となるケースが一般的です。

※対象外になるのは、個人年収か世帯年収になるのか各制度で判断基準が異なります。

年収1,000万円前後の層は、所得が増えても同時に税負担が増し、さらに、子育てや教育にかかる公的支援からも外れる可能性もあるため、

「額面の収入は増えたのに、思ったほど生活が楽にならない」

「むしろ制度の狭間で損をしている」

と感じやすい状況に置かれています。

生活の質が自然と上がり、固定費が増える

年収が上がるにつれて、ライフスタイルは段階的に、そして無意識のうちに変化していきます。

- より利便性の高いエリアへの引っ越し(住宅費の増加)

- 子どもを私立校に通わせたり、習い事を増やすなど、教育費の拡大

- 質の高い人脈づくりや情報収集のための外食費や交際費に投資

- 万が一への備えとして保険の加入内容を充実させる

- 趣味や娯楽への予算増大

このような選択は、年収が上がったからこそ実現できる「豊かさの追求」であり、生活の質を上げるために大切なものばかりです。

また、こうしたことにお金をかけるのは、未来への投資にも繋がります。

とはいえ、これらの支出が、いつの間にか「毎月当然のようにかかるコスト」となり、気がつけば「固定費」が増える結果となりがちです。

そうなると、自由に使えるお金を圧迫する要因にもなり、「思ったよりお金があまりない」という状態に繋がっていきます。

結論:年収1,000万円前後の層こそ「税金対策」が鍵

年収1,000万円前後の層が抱える課題は、「増えた収入を、どのように人生を豊かにする支出に振り分けるか」という、次のステップにあります。

これは、ただ単に節約するのではなく、お金をどう活かすかという、より高度な視点が求められるということ。

「将来の安心感」を少しずつ育てていくためには、「手取りを減らさない工夫(=節税)」と「資産を育てる視点(=資産運用)」の両方を持ち、実行することです。

税金を知る・制度を活かす

まずは、「毎年決まって出ていく支出」である税金を上手にコントロールすることから始めましょう。

以下のような制度は、比較的すぐに活用でき、手元に残るお金を増やすきっかけになります。

| iDeCo(個人型確定拠出年金) | 掛金全額が所得控除に。 |

|---|---|

| ふるさと納税 | 自己負担2,000円で実質的な税控除+返礼品がもらえる。 |

| 生命保険料控除/地震保険料控除 | 保険料の控除証明書を提出することで、所得控除を受けることができます。 生命保険料控除は最大12万円、地震保険料控除は最大5万円までが所得から控除されます。 |

| 住宅ローン控除 | 住宅ローンを組んでいる場合、確定申告をすることで適用可能。 年末時点のローン残高に応じて、最大で年間数十万円の税額控除を受けられます。 |

| 医療費控除 | 確定申告をすることで適用可能。 1年間の医療費が一定額(原則10万円、または所得の5%)を超えた場合、超過分を所得から控除できます。 |

これらを正しく活用することで、年収が高いからこそ年間で数十万円単位の節税が可能になり、その分を将来の資産形成に回すことができます。

将来に備える「資産運用」という選択肢

控除で得た余剰資金や、日々の収支の中で生まれた貯蓄を「どう育てるか」も、将来の安心につながる重要な視点です。

たとえば、月5万円を30年間積み立てた場合:

- 普通に貯金:約1,800万円

- 年利4%で運用:約3,500万円

という大きな差が生まれます。

そのため、「新NISA」などの非課税制度を活用しながら、時間と複利を味方にする運用スタイルが注目されています。

ある程度大きな金額を投資に回し、資産を大きく育てられる可能性の高さは、高所得者の特権ともいえますね。

投資向きの有利な状態なら尚更、上手く資産運用に活かしたい所です。

その他の資産運用の選択肢としては、ほったらかし投資ができる不動産クラウドファンディングも見逃せません。

↓予定年利回り8%、これまで元本割れゼロ、配当遅延もゼロで運用中!↓

現物不動産を使った“もう一つの資産形成”

金融資産の運用に加えて、現物不動産を活用するという選択肢もあります。

たとえば、都内の区分マンションなどを投資用に購入し、賃貸に出すことで家賃収入を得るとともに、税制面でも次のようなメリットが期待できます。

- 建物価格の減価償却費を経費として計上

- 給与所得と損益通算ができる(課税所得を抑えられる)

- 中長期で節税+安定収入を見込める

- 現在のようなインフレ進行時に現金より強い資産になる

現物不動産は「運用しながら節税できる」数少ない手段の一つであり、年収1,000万円以上の信用力や資金余力がある方にとって、非常に相性の良い資産運用法です。

「高収入=安心」ではないからこそ、できることを一つずつ

年収1,000万円前後は、世間一般から見ても、そして自分自身の努力としても、誇るべき成果です。

けれども、それがそのまま「将来の安心」や「ゆとりある生活」につながるとは限りません。

- 制度や税制の仕組みを知り、上手に活かすこと

- 資産を守り、少しずつ育てる習慣を持つこと

- 必要に応じて、実物不動産のような選択肢も検討すること

こうした一歩一歩の積み重ねが、数年後・数十年後の自分自身の暮らしに、確かな土台を築いてくれるはずです。

計画的な資産運用は、時間の経過とともに利益が利益を生み、雪だるま式に増えていきます。

運用期間が長ければ長いほど、この効果は大きくなります。

また、長期的に運用することで、市場での一時的な下落があったとしても、資産を回復させる時間的な余裕が生まれます。

そのためには、とりあえずでも、資産形成につながる行動を起こすことです。

今日からできる小さな一歩

- ご自身が活用していない控除制度を1つ調べてみる

- 新NISAやiDeCoについて公式サイトで仕組みを確認する

- 「不動産投資って、自分にもできるのかな?」と視野を広げてみる

どれも、すぐに結果が出るものではないかもしれません。

でも、「知らなかったことを知る」「ちょっと調べてみる」という行動そのものが、将来の選択肢を増やす第一歩になります。

資産運用について調べると同時に、どういう運用方法が自分に合っているのか。しっかり自分の未来を見つめることも、資産運用を考える上では重要なことです。

▼心理テスト感覚でできる!不動産投資の目的診断はこちら

豊かな未来を目指して

年収や肩書きも大切ですが、それ以上に大切なのは、その収入をどう活かして、どう備えるか。

制度や仕組みを味方につけながら、自分らしい安心のかたちを描いていきましょう。

※本記事の情報は、当社が信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性が保証されるものではありません。本記事は公開日時点の法律を基準に執筆しています。また、記事のテーマに関する一般的な内容を記載しており、個別の状況に応じた内容ではありません。個別の話題については、必ず各分野の専門家にご相談ください。

初心者でも始めやすい

不動産投資といえば『みんなの年金』

買取・販売・賃貸管理を通して、不動産を活用した資産運用コンサルティングや不動産データプラットフォームの運営を行う、ネクサスエージェントが提供するサービス『みんなの年金』。

多岐にわたる事業で培ったノウハウを活用し、これまで「元本割れゼロ、配当遅延もゼロ、年利回り実績8%」という業界高水準でのファンド運用を実現しています。