ドル・コスト平均法〔初心者のための投資用語解説〕

ドル・コスト平均法とは?

決まった日付に、一定の金額を、継続的に積み立てるように投資し続ける手法です。

主に価格が変動する金融商品(株式、投資信託など)を買うときに使われます。

- 価格が低いとき→購入口数(量)が増える

- 価格が高いとき→購入口数(量)が減る

なぜ平均購入単価が下がるのか?

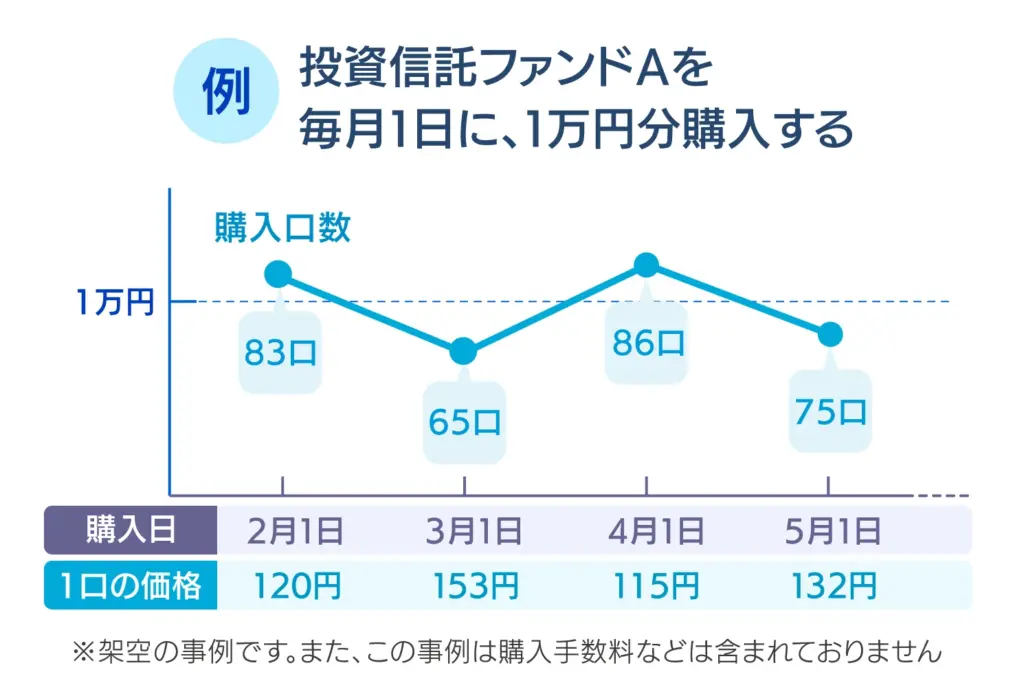

投資信託ファンドAを4カ月間運用した結果

毎月1日に1万円分ずつ購入しているので、総額で4万円分購入しています。

その場合、1口分の平均単価は、約129.45円です。

これは、単純に4カ月の価格を平均した130円 よりも低くなります。

つまり、安いときにたくさん買い、高いときは少なく買うことで、平均購入単価が抑えられるという効果が自然に発生します。

以上は4カ月間の結果ですが、この差は長く続けるほど大きくなります。

世界の株式市場は、これまでに景気後退や暴落があった年を含めても、年間平均 約5〜7%の成長を続けてきています。

そのためドル・コスト平均法は、成長する市場でより低コストで資産を積み上げるための、長期的に有利な戦略と言えます。

積み立てNISAやiDeco=ドル・コスト平均法?

ドル・コスト平均法の説明を読んで、「これって積立NISAとかiDeCoじゃない?」と思われた方、概ね正解です。

実は、積立投資の多くが「毎月一定額を自動で買い付ける」設定になっており、利用者はドルコスト平均法を結果的に自然と活用している形になります。

これは、長期・積立・分散という制度のメリットを最大限に引き出す方法としてドル・コスト平均法がとても相性が良いためです。

重要度:★★★★★

投資初心者が無理なく、失敗しにくい形で資産形成をスタートするための「土台」となる内容です。

長く投資を続けるためには必須の知識でしょう。

※本記事の情報は、当社が信頼できると判断した情報・データに基づいておりますが、正確性、完全性、最新性が保証されるものではありません。本記事は公開日時点の法律を基準に執筆しています。また、記事のテーマに関する一般的な内容を記載しており、個別の状況に応じた内容ではありません。個別の話題については、必ず各分野の専門家にご相談ください。

初心者でも始めやすい

不動産投資といえば『みんなの年金』

買取・販売・賃貸管理を通して、不動産を活用した資産運用コンサルティングや不動産データプラットフォームの運営を行う、ネクサスエージェントが提供するサービス『みんなの年金』。

多岐にわたる事業で培ったノウハウを活用し、これまで「元本割れゼロ、配当遅延もゼロ、年利回り実績8%」という業界高水準でのファンド運用を実現しています。